Texto: Mónica Fernández – Ilustración: Nicolás Bolasini

Planificando nuestra agenda financiera 2016 – Antes de que termine el año, qué compras conviene adelantar y cuándo “abusar” del Ahora 12. ¿Qué se puede esperar para la economía doméstica de 2016? Todos los datos para sacar la calculadora y que los nuevos costos no nos tomen desprevenidos. Año nuevo, metas nuevas, también para la economía personal. ¡Ahorrar algo siempre debe ser parte del plan!

El año 2015 corrió rápido y, en poco menos de sesenta días, se nos escurre de las manos. Claro que son días intensos los que quedan por delante, en los que se hace y se gasta muchas veces más de la cuenta. Las finanzas personales suelen ponerse en jaque, caemos en la tentación de los descuentos bancarios y abusamos de las cuotas con la tarjeta de crédito. Alto. Es momento de planificar los próximos movimientos antes de hipotecar 2016 sólo para llenarle la bolsa a Papá Noel.

El comienzo de un nuevo año es siempre un buen momento para trazar nuevas metas, replantear objetivos y, por qué no, cambiar algunos hábitos que pueden estar siendo dañinos a nuestra economía doméstica.

Empecemos por lo más básico. ¿Qué es planificar? “Planificar es armar un programa claro y organizado para alcanzar un objetivo”, explican en Capital Markets Argentina (CMA), especialistas en asesorar sobre metas, ahorro e inversión. Esto vale tanto para cuando se trata de gastos, como cuando pensamos en ahorrar y capitalizarnos. En realidad, todo debería formar parte de un mismo paquete.

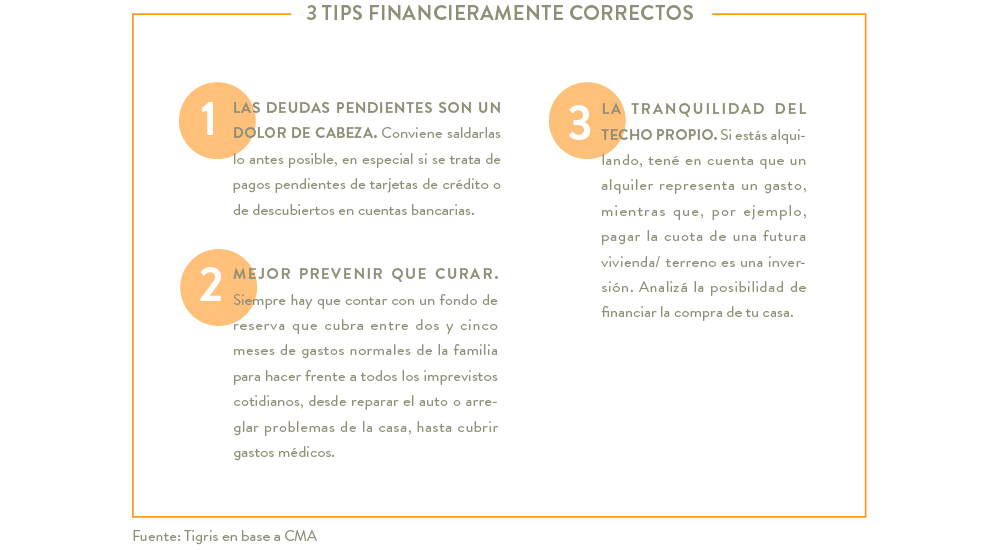

“Para planificar es esencial definir una meta (cada individuo tiene las suyas particulares y éstas cambian en las distintas etapas de la vida) y establecer cómo y cuánto se tardará en alcanzarla”, avanzan con claridad en CMA. Es imprescindible tener en claro los ingresos y egresos para poder pensar en planificar. Si sos de los que sienten que el sueldo se les evapora, tomate el trabajo de anotar durante dos o tres meses todo lo que gastás, y te vas a sorprender de cuánto dinero se va en cosas que ni tenías registradas, tales como horas de estacionamiento, cafés y gaseosas al paso, kiosco con los chicos. No son gastos de los grandes, y por eso pasan desapercibidos para nuestra mente, pero no para nuestra economía.

Con la definición en mente, pongamos manos a la obra y objetivos a la agenda. Lo primero que hay que tener en cuenta es que la inflación sigue siendo un desafío a vencer para los bolsillos de los argentinos. Independientemente del cambio de gobierno, los aumentos de precios no van a frenarse de la noche a la mañana (la misma rondará el 25%). Concentrarnos en minimizar o morigerar su impacto será sumamente beneficioso en los próximos meses.

Noviembre / Diciembre

Aprovechemos estos dos meses para dejar resueltas algunas compras básicas para el inicio del nuevo año, además de, obviamente, regalos de Navidad y Reyes. Noviembre suele tener ofertas y promociones especiales, por ejemplo, en la compra de uniformes escolares. Doble ventaja: sobre los precios de 2015, que serán menores que los de febrero de 2016 con toda seguridad, algunos comercios ofrecen un 20% de descuento por pagos en efectivo o débito. Y si no se puede desembolsar todo el dinero junto, aprovechemos mientras sigan las doce cuotas sin interés del Ahora 12 que implementó el Gobierno Nacional. Esos pagos sin interés están vigentes de jueves a domingo.

La misma regla rige para la compra de útiles escolares. Si ya están las listas del colegio, bienvenidas sean. Si no las tenemos, avancemos con los básicos que se usan siempre. Vale la pena hacer un stock: evita corridas de último momento por una goma de pegar u hojas de carpeta que faltan y congela los precios. El plan de doce cuotas, que no sabemos si seguirá vigente o no en 2016, es sumamente útil también para financiar por ejemplo la puesta a punto de la casa antes del verano: pintura en doce cuotas y mano de obra al contado es más llevadero que todo de un solo golpe.

“Con tasas de inflación que rondan el 2% mensual, aprovechar las cuotas sin interés es un gran acierto para la economía familiar”, aconseja Lorenzo Sigaut Gravina, economista jefe de Ecolatina. “Si además la persona tiene que hacer consumos que están dolarizados, como estadías en el exterior por vacaciones o trabajo, o comprar productos vinculados a esa moneda y tiene expectativas de que el peso se devaluará (N de la R: eso quiere decir que por cada dólar habrá que pagar más pesos que en la actualidad), le conviene adelantar el consumo, es una oportunidad”, continúa Sigaut Gravina.

La buena noticia: diciembre trae muchos más gastos que los habituales pero también, el pago del medio aguinaldo (SAC) y de premios especiales por fin de año en algunas empresas. Si se los sabe aprovechar, serán una bocanada de aire. Lo ideal, reservar una parte para afrontar las cuentas “post-vacaciones”.

Regalos de navidad

Tener una lista de obsequios/destinatarios y el presupuesto que se le quiere asignar a cada uno evita compras dobles o más caras de lo previsto. Cuidado con las “tentaciones” financiadas en cuotas con tarjeta de crédito porque, a diferencia de los uniformes, acá no se trata de cosas imprescindibles, ni que no puedan ser sustituidas por otras de presupuesto más bajo. Las ferias zonales en las que exponen diseñadores independientes ya son un clásico y buscando, se pueden encontrar oportunidades para llevarse un “regalo original” sin pagar fortunas.

Los drivers 2016

Para cuando despunte ya el nuevo año, e independientemente de quien asuma como nuevo presidente de la Nación, varios temas centrales ocuparán nuestra agenda. 2016 será un año de bajo crecimiento económico, con lo cual los ajustes salariales van a ser medidos y muy negociados. La clave: mantener nuestras finanzas personales lo más sanas y equilibradas posible para que no naufraguen ante el primer viento fuerte. Hay ciertas situaciones que pueden preverse en el cálculo de los gastos y debemos hacerlo meticulosamente.

Colegios

En marzo llegan las cuotas de los colegios privados que, según el caso tendrán aumentos de entre el 25% y el 30% respecto de lo que pagamos actualmente. Los porcentajes son orientativos ya que están íntimamente ligados al resultado de las paritarias del gremio docente que no suele cerrarse hasta bien entrado marzo. Algún primer indicio llegó con las matrículas de 2016 que se pagan en octubre o noviembre según cada establecimiento. Los incrementos variaron entre 5% y 20% en las inscripciones. Claro que el que aumentó sólo un 5% en noviembre, en marzo o abril ajustará más su cuota que quien aplicó de entrada 20% de incremento. En el ciclo lectivo 2015, como referencia, el incremento fue de casi 30%, que en algunos colegios se aplicó por entero en marzo y en otros, en dos tramos a principios y mediados de año.

Medicina

Otro ítem que sufre ajustes que impactan con fuerza en el presupuesto es la medicina prepaga. Estos aumentos deben ser autorizados por el Gobierno y en general se reparte el incremento a lo largo del año. Al cierre de esta edición, se esperaba un aumento del 9% para el mes de octubre en las cuotas de las prepagas, que redondea una suba de 28,5% para todo 2015. Esa vara pone, de algún modo, un piso para lo que va a suceder el año próximo.

Impuestos

El primer cuatrimestre del año trae consigo presentaciones de Declaraciones Juradas de Bienes Personales y de Ganancias (para los más organizados conviene ir guardando el resumen del banco al mes de diciembre 2015, y las boletas de Impuesto Inmobiliario donde figura la valuación de los inmuebles. La valuación de los autos se baja directamente de Internet). En estos impuestos se pueden descontar las percepciones que la AFIP haya hecho por las compras o viajes al exterior o por adquisición de dólar ahorro. El monto a deducir ya está cargado en la página web de la AFIP y se puede verificar accediendo con Clave Fiscal, pero es importante tener guardados los recibos en los que figuran estas percepciones por si hay alguna diferencia. Se descuenta todo lo pagado en 2015. Si la compra se hizo en enero de 2016, recién se podrá aplicar a la Declaración Jurada en 2017. Conviene adelantar el calendario de compra de pasajes aéreos para las vacaciones y no tener que esperar un año para tomar el crédito fiscal.

Ahorro

No podemos dejar de incluir este ítem en la planificación financiera ni en las metas y objetivos que nos trazamos para el nuevo año. Aunque sea mínimo (idealmente 10% del salario por lo menos) será nuestro escudo protector en primera instancia y el motor para lograr objetivos.

“Independientemente del contexto actual, es importante destacar que en cualquier coyuntura se debe ahorrar de manera constante y con disciplina de acumulación de capital para que el manejo de las finanzas personales pueda acercar al individuo a la meta de mejorar su calidad de vida en el futuro”, define Christian Sieling, gerente general de HSBC Seguros. “El porcentaje de ahorro del ingreso mensual depende del poder adquisitivo y de la composición familiar o necesidades de la persona. Pero como regla base, nosotros estimamos que es bueno destinar desde una edad temprana entre un 10 y un 15%, y así acumular un buen capital a largo plazo”, aconseja Sieling.