Cada etapa de la vida requiere de su estrategia financiera. Desde el primer trabajo hasta la llegada de los hijos es el momento de apostar por el crecimiento profesional y sentar las bases del ahorro. Cómo planificar, qué priorizar si se es de la “Generación Y”, la importancia de un fondo de reserva, de invertir en capacitación y de “cuotificar” el acceso a la vivienda en vez de alquilar.

Texto: Mónica Fernández – Ilustración: Nicolás Bolasini

El verano terminó y con él esa tendencia, que nos gana a todos, de vivir un poco más relajados, hacer algunos «desarreglos» presupuestarios y postergar decisiones. Hora de ponerse en «caja», volver a trazar objetivos y hacer presupuestos. Claro que no a todos les resulta tan fácil correrse un poco de los límites y volver a entrar. Y, más allá de los casos particulares, lo generacional marca ciertos moldes y modos de actuar.

La conocida como “Generación Y”, o “generación del Milenio”, es decir los jóvenes que tienen entre 25 y 30 años (nacidos entre 1980 y 1999) “están inmersos en un alto consumismo, sobre todo ante las novedades tecnológicas, lo que les impide destinar recursos al ahorro”, aseguró recientemente la directora de Old Mutual, una administradora de fondos privados de México, María Angélica Marín, durante la presentación a fines de 2014 de un estudio sobre el comportamiento financiero de las distintas generaciones.

Asimismo, la ejecutiva advirtió que los Millennials reconocen al ser consultados que “no ahorran”, pero al indagar sobre sus objetivos a futuro “indican que necesitan una planeación financiera, sobre todo cuando quieren seguir aprendiendo, financiar una maestría o comprar un departamento”.

Con matices y variaciones, la misma problemática sobrevuela a todos los jóvenes que están terminando sus carreras profesionales de grado e iniciando la vida laboral. ¿Cómo organizarse financieramente, a qué darle prioridad y cómo romper con esa inercia de gastar hasta el último centavo del sueldo (e incluso un poco más) gracias a las cuotas y las financiaciones de las tarjetas de crédito?

PLANIFICAR A LOS 30

Como siempre en materia de planificación financiera, lo fundamental es identificar los gastos necesarios de aquellos que son más superfluos o pueden postergarse. No es cuestión de no darse ningún gusto… ¡pero tampoco es necesario caer rendido ante todos!

Lo segundo es tener muy en claro que ésta es justamente la etapa en

la que más se puede hacer por el futuro bienestar económico. Las bases que se sienten antes de los 30/35 años marcarán la diferencia. El dinero ahorrado e invertido, por mínimo que sea, tiene muchos, pero muchos años por delante para multiplicarse. Además la relación y el comportamiento que se establezca en el manejo del dinero en esta etapa de la vida (si se es ordenado, si se planifica o si se van apagando incendios a medida que aparecen) resultarán un salvavidas o una bola de plomo para los años venideros cuando el margen para enmendar errores sea menor, porque suele haber más obligaciones. éste es el momento que muchos autores identifican como la FASE II dentro del ciclo vital: es el momento de generar renta, a través del ejercicio de la profesión/empleo, y acumular patrimonio. En general, es durante este período cuando se accede a la vivienda propia y se tiene los hijos. Atrás queda la FASE I, que se extiende desde el fin de la niñez hasta que se tiene el primer trabajo y se deja de depender económicamente de los padres.

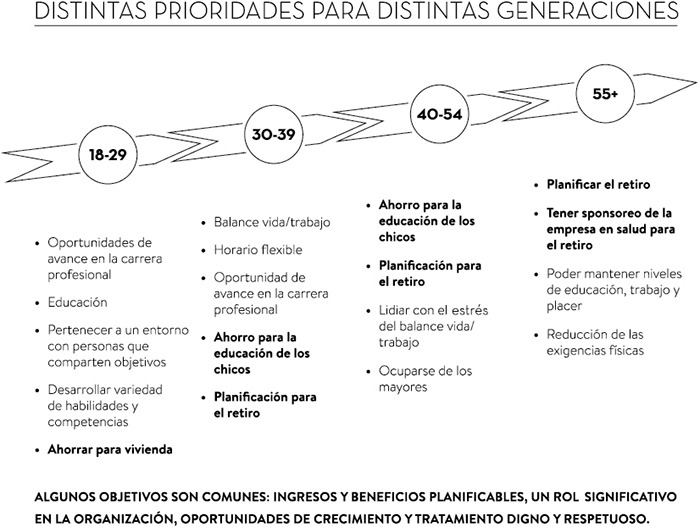

En la Argentina, y de acuerdo a un trabajo realizado recientemente por MERCER, consultora internacional especializada en gestión del capital humano de las empresas, cada generación tiene sus prioridades y sus metas. Para el caso de los jóvenes de hasta 29 años, es decir los que hacen sus primeras armas laborales, las prioridades pasan por:

• Buscar oportunidades de avance en la carrera profesional • Continuar con su educación • Desarrollar variedad de habilidades y competencias • Ahorrar para la vivienda

Al franquear la barrera de los 30 años, el balance vida personal/ trabajo adquiere relevancia y en cuanto al ahorro y la planificación financiera, a la meta de comprar de la primera vivienda se suma el ahorro o la previsión para la educación de los hijos.

¿Pero qué es concretamente la planificación financiera?, y más importante aún ¿cómo se consigue? La planificación financiera es un proceso que consiste en la elaboración de un plan general, metódicamente organizado y detallado, para alcanzar los objetivos financieros determinados por una persona, así como los plazos, costos y recursos necesarios para lograrlos. Todos podemos planificar, independientemente de lo abultada o flaca que sea nuestra cuenta bancaria. Aquí cuatro pasos que, papel y lápiz en mano, pueden ayudar a definir el camino.

1- Establecer objetivos y prioridades

2- Definir el plazo en el cuál se pretende alcanzarlos

3- Elaborar un presupuesto (acá se establecen las metas de ahorro)

4- Controlar que se cumpla lo establecido en el presupuesto. Para eso hay que estar atento y registrar todos los gastos (por ínfimos que parezcan) para ver si están en línea con lo proyectado o hay un desvío importante, identificar dónde y evaluar si fue algo transitorio o si merece algún tipo de corrección.

CONSEJO DE EXPERTO

Para los que están por dar sus primeros pasos en la organización y planificación de su economía, los especialistas de Capital Markets Argentina (CMA) enumeran una serie de consejos que vale tener en cuenta y releer cada tanto:

• Las deudas pendientes son un dolor de cabeza. Conviene saldarlas lo antes posible, en especial si se trata de pagos pendientes de tarjetas de crédito o de descubiertos en cuentas bancarias.

• La tranquilidad del techo propio. Si está alquilando, tenga en cuenta que un alquiler representa un gasto, mientras que un crédito hipotecario es una inversión a largo plazo. Por eso, analice la posibilidad de financiar la compra de su casa.

• Que nada le quite la calma. Una cobertura de seguros apropiada es una buena forma de anticiparse a cualquier imprevisto. Es aconsejable averiguar cuál es la cobertura real de su seguro médico en caso de enfermedades o accidentes, y considerar la posibilidad de contratar un seguro de vida que proteja a su familia.

• Mejor prevenir que curar. Siempre hay que contar con un fondo de reserva que cubra de dos a cinco meses de gastos normales de

la familia, para hacer frente a todos los imprevistos cotidianos, desde reparar el auto o arreglar problemas de la casa, hasta cubrir gastos médicos.

INVERTIR EN CAPACITACIÓN

Otro ítem que los jóvenes deberían incluir en la planificación financiera es la continuación de sus estudios sea a través de carreras de post grado, de cursos de capacitación o de viajes de perfeccionamiento (por ejemplo de idiomas) en la Argentina o en el exterior.

“Así como invertimos en un negocio porque esperamos recibir ganancias, de la misma forma debe verse el estudio de una maestría o carrera de postgrado. Es decir, considerarlo como un activo financiero”, plantea Tulio Pita, docente del CIDE-PUCP, Centro de Investigación y Desarrollo Emprendedor de la Universidad Católica de Perú.

Antes de los treinta, o mejor dicho antes de asumir compromisos como la paternidad o la maternidad, es el momento ideal para capitalizarse, para invertir en uno mismo y vale para eso utilizar los ahorros e incluso pedir un préstamo. La capacitación extra, más tarde o más temprano, nos dará un upgrade respecto de otros postulantes para obtener un empleo. Y… un mejor empleo se traducirá en mejores remuneraciones y mayor posibilidad de ahorro e inversión. Un círculo virtuoso al cual vale la pena apostar. Finalmente, para acercarse a la meta que hayamos trazado, el economista Marcelo Elbaum postula en su libro sobre finanzas personales (Hombre Rico – Hombre Pobre) que la capacidad de producir y aumentar la riqueza personal debe empezar a forjarse desde joven ahorrando un 10% de lo que se gana. Para ello, “se requiere el aprendizaje de una técnica que denominó CIM: Conocimiento-Inteligencia y Método: las tres patas del trípode son indispensables”, asegura.

El año 2015 recién empezó a correr. Buen momento para evaluar cómo vienen nuestras finanzas, establecer metas y poner manos a la obra.